L2 的生存折叠:8 条链瓜分天下、上百玩家加速洗牌,但中心化隐忧浮现

为暗黑FANS提供最客观的资讯…… diablofans.com.cn

以太坊 L2 的分化趋势,比预期更快、更残酷,仅有少数链条撑起半壁江山,多数陷入沉寂。

(前情提要:以太坊 Layer2 的生存危机:从估值泡沫到三条出路 )

(背景补充:以太坊协议收入被Solana「超车10倍」,加上全Layer2也不够打 )

科幻作家郝景芳在《北京折叠》中描绘了一个按阶层被分割成三个空间的未来城市,不同空间的人们享有截然不同的时间和资源。如今,这个隐喻正在以太坊 L2 世界上演残酷的现实。

Layer2 百链齐发下已供给过剩,市场或许并不需要这么多 L2。过去几年间,从加密原生机构、各类协议到传统巨头,纷纷下注以太坊 L2,L2 一度成为品牌升级的流行玩法。表面上,这是一个繁荣的新战场,但实际上真正分食「蛋糕」的只有少数几条链,大多数 L2 悄然滑向无声消亡的边缘。

少数 L2 撑起生态,百余条链陷入沉寂

以太坊 L2 的分化趋势,比很多从业者预想的更快、更残酷。

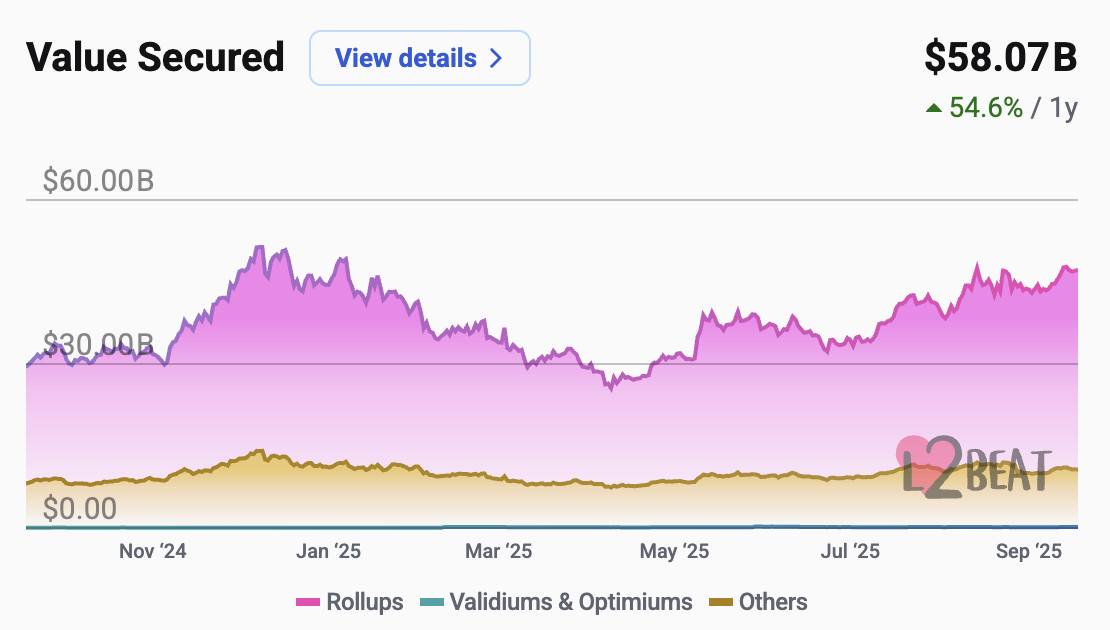

根据 L2BEAT 的数据,截至 9 月 17 日,以太坊 L2 的 TVL 超过 580 亿美元,过去一年增长了 54.6%。看上去很可观,但拆解开看却是另一番失衡的景象。

在超过 160 条 L2 中,只有 8 条的 TVL 超过 10 亿美元,几乎佔据了整个市场的半壁江山;17 条在 1-10 亿美元之间,仍有一定活跃度;另有 35 条在千万美元级别,勉强维持存在感;剩下 100 多条链 TVL 低于百万美元,活跃度接近零,成为名副其实的「鬼链」。

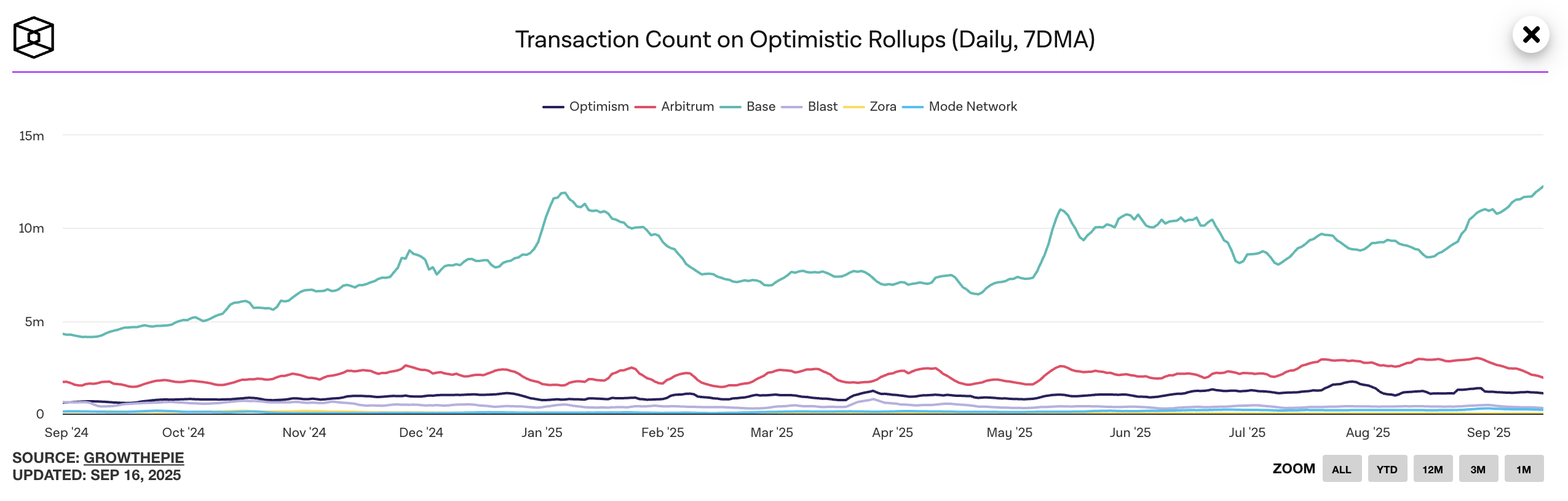

交易活跃度更直观地揭示了差距。The Block 数据显示,截至 9 月 15 日,在 Optimism Rollups 阵营中,Base 的七日平均交易数高达 1226 万笔,远超 Arbitrum 的 193 万笔和 Optimism 的 110 万笔,而 Blast、Mode 等 L2 的交易量则只有数万笔。ZK Rollups 生态的情况也不乐观,包括 Linea、Starknet、Scroll 和 zkSync 在内,多数 L2 的交易数仅有数万甚至几百笔。

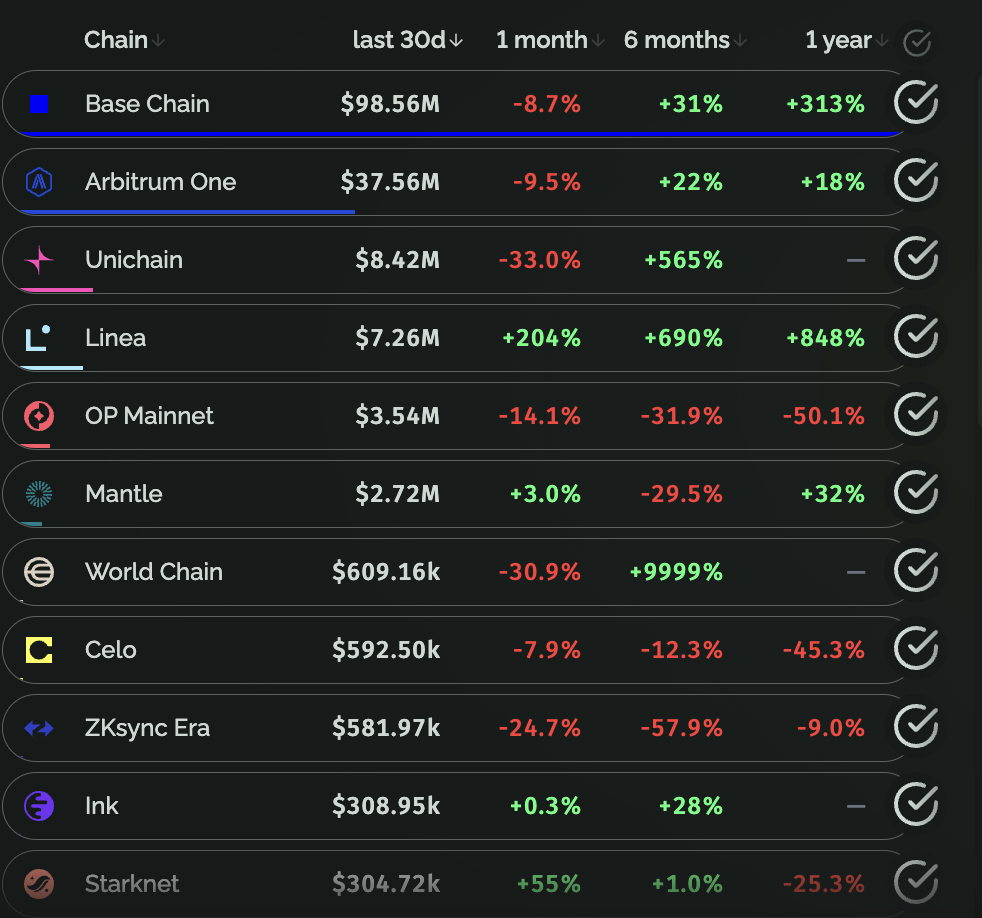

用户活跃度差异也非常显着。Growthepie 数据显示,过去 30 天,Base 以超过 1978 万个活跃交互地址稳居第一;相比之下,Arbitrum One 仅 371 万,OP Mainnet 153 万,Linea 136 万,个别链甚至仅有数千活跃地址。收入分布同样极端,Base 月收入接近 1 亿美元,Arbitrum One 也达到千万美元级别,而其他大多数 L2 收入仅为数千至数万美元,难以覆盖营运成本。

一些 L2 直接宣告失败了,Scroll DAO 近日宣布暂停治理流程,领导团队全部辞职,正在重新设计治理架构,但未明确是否撤销现有提案;Kroma 则决定关闭现有 L2 网路,专注新方向。也有些专案方还在「苟活」,一家 L2 公链的创办人向 PANews 吐苦水,已经在接外包的业务来养活团队了。当下做什么都是无用功,只能活下去,等风来。

这种两极分化让生态专案开始思考,大部分 L2 真的有存在价值吗?比如,近期,Aave 在提案中已提出关闭表现不佳的 L2,而 Curve 社群也建议停止所有新的 L2 网路整合。

资源定胜负,中心化隐忧浮现

最近几个月,多家 L2 专案动作频频,既有技术创新和生态扩张。

比如,Coinbase 在前段时间推出了「万能应用」Base App,新应用将全面执行在 Base 网路上,并即将开放邀请功能。随后,Base 在近期还表示正在探索发行网路原生代币的可能性,目前尚无法提供具体的时间表、设计方案或治理细节。同样在近期发币的 L2 专案还有 Kraken 旗下 L2 网路 Ink 以及 Linea 等。

Arbitrum 联手 Robinhood 瞄準代币化股票产品,并推出代币激励和补贴计划推动生态发展;Optimism 的 OP Stack 则被多家机构如 Upbit、GIWA、Clearpool 和 cLabs 採用为 L2 方案,并提供快速可验证交易排序;Starknet 批准 v0.14.0 版本提案,迈出去中心化排序的重要一步,并在近期启动 BTC 质押整合升级;zkSync 则推出机构私有区块链基础设施 Prividium,并发布基于 RISC-V 的新型零知识证明器「Airbender」等。

与此同时,L2 内捲之下,也有专案选择调整策略或重新定位。Movement 网路宣布转型为 Layer1 区块链,支援原生代币质押和 Move 2.0 协议,但谁说 L1 的战场就要比 L2 轻鬆呢。

其实以太坊 L2 竞争加剧背后,正有越来越多的传统与加密机构倾向于自行发行 L2。相比依赖现有 L2,自建链不仅能降低营运成本、满足监管要求,还能捕获更多潜在收益。

强大的资源支持也正为 L2 提供了更大的竞争空间。例如,收入最高的 Base 背靠美国最大合规交易所 Coinbase,为自身生态和用户增长提供了强大支撑;Mantle 不久前与主流加密交易所 Bybit 深度绑定,也展现了「树大好乘凉」。此外,例如 JPMorgan、Robinhood、索尼、Upbit 等机构在布局 L2 时,本身就拥有丰富的业务资源和庞大用户流量,使其相比从零起步的新链在市场竞争中更具优势。反观缺乏资源的 L2,即便试图掌握议价权,也容易因流动性不足和市场碎片化而难以持续发展。

然而,这一趋势也加剧了市场对 L2 网路中心化的担忧。特别是,近期 Base、Linea 和 Starknet 等 L2 均出现了当机事件,也凸显了中心化排序器带来的潜在风险。对此,美 SEC 委员 Peirce 在近期警告称,单一实体控制的撮合引擎更像交易所,具有中心化排序器的 L2 可能面临交易所注册要求。

这番话如一声警钟,提醒市场:在追求效率与规模的路上,L2 不能以牺牲去中心化为代价。

如今的 L2 赛场,已不再只是技术之争,更是生态、资源、治理模式的全方位较量。而那些没有故事、没有用户、没有资源的链,或许终将静默离场,或者静等风来。

..:: 版权声明 ::..

- 网站旨在为用户提供资源整合服务,所有数据均由用户上传或发布,并力求提供准确有价值的相关资源。.网站只做相关资源展示没有做具体测试,希望网友自己区分下 。

- 若涉及到侵权违法的链接,请联系我们将第一时间处理。

- 我们会定期进行数据更新和优化以确保信息的时效性和可靠性。致力成为一个资源整合平台,提供各种网站资源的下载和能满足用户的游戏资讯。

- 感谢您对我们网站的支持,我们将持续努力提供更好的资源整合服务,希望能满足您的需求。