投书》标普 500 创新高的危险派对:当绚烂烟火落幕,你还敢留在舞池吗?

为暗黑FANS提供最客观的资讯…… diablofans.com.cn

市场为标普 500 指数的历史新高而狂欢,但香槟杯下,裂痕早已浮现。这不是一场全员参与的牛市,而更像一场由少数科技巨头主演的独角戏,潜藏着你我不可忽视的系统性风险。

(前情提要:美国6月CPI创今年最高!关税效应浮现、联準会降息再观望,比特币一度失守11.6万美元)

(背景补充:7月降息机率趋零!美国6月非农就业超强劲,美股齐扬、比特币站上11万美元)

本文目录

- 这不是牛市,这是「寡头的胜利」

- 被动投资的自动驾驶,正驶向悬崖

- AI 的「确定性」红利,正濒临透支

- 别被「市场广度改善」的说法迷惑

- 在掌声中,更要听见裂痕的声音

本文为读者投书,作者职业是金融业工作者,喜欢写文章。本文立场与动区无关。

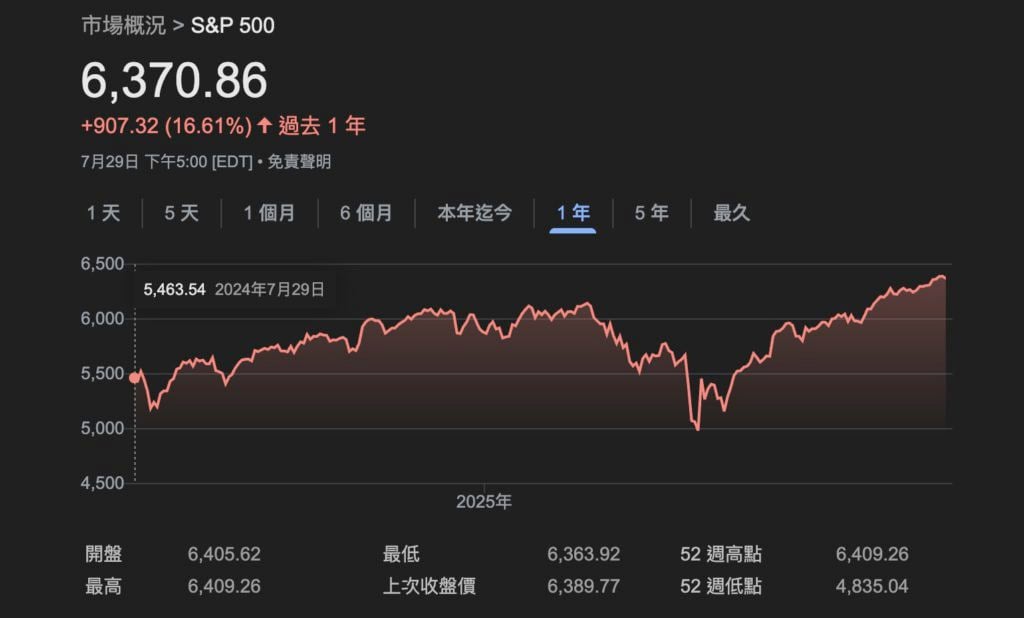

香槟的气泡声,几乎淹没了华尔街所有的杂音。标普 500 指数连日创下历史新高,财经媒体头条用「牛市」、「荣景」、「AI革命」等字眼,为这场派对谱写着激昂的进行曲。每当指数又跳动一个新的整数关卡,彷彿都在确认一件事:质疑者是错的,这一次真的不一样。

身为一个在资本市场打滚超过 20 年的投资者,我看过太多次的「这次不一样」。2000 年网路泡沫的狂热、2008年金融海啸前的宁静,每一次,市场的集体叙事都强大到让人窒息,直到音乐戛然而止。

今天我不是泼冷水,也不是要预言末日来了。我是想让大家暂时放下那杯庆功的香槟,与我一起,从三个被烟火照不到的阴暗角落,重新审视这场盛宴的真相。

因为真相,往往藏在那些没人注意,却至关重要的细节里。这场派对的根基,真的如表面上看起来那样稳固吗?还是我们正站在一栋由少数樑柱支撑的摩天大楼顶端,随着音乐狂舞,却对结构的脆弱一无所知?

这不是牛市,这是「寡头的胜利」

首先,我们必须釐清一个残酷的事实:你所看到的标普 500 牛市,并不是美国经济全面繁荣的体现,而更像是一场「寡头的胜利」。这是一幅由极少数科技巨头精心绘製的指数幻觉。

当我们为指数创新高而欢呼时,主流论述刻意忽略了一个代价:市场广度的急遽萎缩。资金疯狂地涌向所谓的科技七雄(Magnificent Seven),这些公司如今佔据了标普 500 指数约三成的市值。

这意味着,指数的涨跌,很大程度上是由这七家公司的脸色决定的。

如果我们做个思想实验:将这几家巨头从指数中剔除,剩下的「标普 493」指数会是什么模样?答案是,一个仍在与高利率、需求放缓搏斗的平庸市场。这创造了一个极不健康的双速市场:七家公司在高速公路上狂飙,而其他四百多家企业,则在崎岖的乡间小路上颠簸。这不是力量的象徵,而是集中化的脆弱性。

历史的迴声在此刻显得格外刺耳。2000 年网路泡沫破裂前,市场也曾出现过类似的极端集中化。当时,所有人都相信思科(Cisco)是打造新经济的王者,它的股价彷彿没有天花板。

然而,当叙事一夕崩塌,领头羊的倒下引发了远超想像的系统性风险。今天的辉达(Nvidia),是否让你看到了思科的影子?这种将所有希望寄託在少数赢家身上的结构,正是其最脆弱的阿基里斯之腱。

被动投资的自动驾驶,正驶向悬崖

推动这波涨势的另一股巨大力量,是被动投资的兴起,特别是 ETF(指数股票型基金)。数以兆计的资金,像潮水般涌入市场,它们的指令只有一个:「买入指数成分股,市值越大的,买越多。」

这套机制创造了一个危险的「错误激励」循环。ETF 并不会去判断一家公司的基本面是好是坏、估值是高是低。它的逻辑很单纯:Nvidia 股价上涨,市值变大,ETF 就必须依照权重买入更多 Nvidia 的股票,进而再推高它的股价。这是一个自我实现的正回馈,几乎脱离了传统的价值发现功能。

这就像一辆设定好「自动驾驶」的列车,不断为市场自动加速。它奖励的不是价值,而是规模。然而,当趋势反转时,这套机制也会毫不留情地反向操作:股价下跌,市值缩水,ETF 就会被动卖出,进一步打压股价,从而引发剧烈的流动性危机。

我们正在见证一个弔诡的现象:一个本应由无数理性投资人进行价格发现的市场,却越来越被一套僵化的演算法所主导。这让联準会的货币政策也可能失灵,升息降息对实体经济的影响力减弱,反而加剧了金融资产的泡沫化。

当所有人都上了这辆自动驾驶的列车,谁来负责在悬崖前踩下煞车?

AI 的「确定性」红利,正濒临透支

支撑这一切超高估值的,是一个极度宏大、诱人且充满确定性的叙事:AI 将带来第四次工业革命,引爆史无前例的生产力大爆发。

这个故事太美好了,美好到让投资人愿意忽略所有警讯。根据历史数据,席勒週期调整本益比(Shiller CAPE ratio)目前已飙升至 37-39 倍左右,这不仅远高于约 17.6 倍的历史平均,更是来到历史上第三高的估值水平。

此前两次达到类似高度,分别是 1929 年大萧条前和 2000 年网路泡沫。我们正为一个「明天」的梦想,支付一个「今天」无法支撑的价格。

问题在于,这个叙事忽略了人性的不耐烦、与技术採用的现实。人们总是高估新技术的短期影响,却低估其长期变革。当投资者在短期内无法从财报上看到 AI 带来的爆炸性获利时(除了少数卖铲子的晶片和云端公司),失望情绪便会开始蔓延。

目前的市场,几乎是将未来所有 AI 潜在应用的价值,全部折现到了今天。这不是在为本益比付费,而是在为「市梦率」(Price-to-Dream Ratio)付费。除了辉达和几家云端巨头,我们看到多少 AI 应用层的公司真正实现了获利的大幅成长?如果答案是凤毛麟角,那就意味着价值链的利润分配极不均衡,而这种不均衡的狂热,正是泡沫的温床。

别被「市场广度改善」的说法迷惑

此刻,一定会有人跳出来反驳,拿出数据告诉你:「别担心,市场广度正在改善」。他们会说,最近不只科技七雄在涨,标普 500 等权重指数)也在创新高,这证明涨势是健康的、全面的。

这是一个典型的用部分事实掩盖全部真相的说法。没错,数据显示,在科技七雄之外的「标普 493 家公司」,其获利增长预期确实有所改善,这让市场集中度的风险看似有所缓解。但这就像是说,支撑大楼的七根主樑已经出现裂缝,但我们很高兴地发现,旁边的几根装饰柱变得更结实了一点。

问题的关键在于「权重」。即便其他 493 家公司表现不俗,但它们加总起来的影响力,仍然无法与那七家巨头相提并论。只要领头的科技巨头打个喷嚏,整个市场依然会感冒。

AI 叙事、被动投资的资金流,这些驱动市场的核心力量,依旧牢牢地绑定在那几家公司身上。因此,所谓的广度改善,更像是主菜上桌前的一点开胃菜,它或许能让派对气氛更好,却无法改变主菜可能有毒的核心风险。

在掌声中,更要听见裂痕的声音

写到这里,我的目的并不是要预测市场何时会崩盘。任何试图精準预测市场拐点的人,要不是骗子,就是傻子。我想传达的是一种思维方式:在满场的掌声与喝采中,我们更需要去倾听那些细微的、不和谐的裂痕声。

当前的标普 500 新高,建立在一个极度集中、被被动资金自动催化、并由一个宏大但尚未完全兑现的 AI 叙事所支撑的脆弱基础之上。它像一场华丽的烟火秀,绚烂夺目,但我们不能只抬头仰望,更要看清楚脚下是否踩实了土壤。

下一次,当你看到指数再创新高时,请试着问自己几个问题:今天,是七巨头的胜利,还是 493 部队的挺进?推动上涨的,是理性的价值发现,还是被动的资金惯性?我们为 AI 的梦想支付的价格,是否已经透支了未来十年的成长?

在资本的洪流中,保持清醒与独立的思考,远比跟随人群狂欢来得重要。因为只有这样,当音乐停止时,你才不会是那个最后一个发现派对已经结束的人。

..:: 版权声明 ::..

- 网站旨在为用户提供资源整合服务,所有数据均由用户上传或发布,并力求提供准确有价值的相关资源。.网站只做相关资源展示没有做具体测试,希望网友自己区分下 。

- 若涉及到侵权违法的链接,请联系我们将第一时间处理。

- 我们会定期进行数据更新和优化以确保信息的时效性和可靠性。致力成为一个资源整合平台,提供各种网站资源的下载和能满足用户的游戏资讯。

- 感谢您对我们网站的支持,我们将持续努力提供更好的资源整合服务,希望能满足您的需求。