无常损失转移术,Curve 新作 Yield Basis 是金融创新还是庞氏陷阱?

为暗黑FANS提供最客观的资讯…… diablofans.com.cn

Curve 新项目 Yield Basis 提出消除无常损失的方案,透过槓桿放大收益,但也引发其为金融创新,或仅是另一个庞氏陷阱的激辩。本文源自佐爷歪脖山 所着文章,由PANews整理、编译及撰稿。

(前情提要:比特币生息的7种方式,加上 Curve 创办人的新探索 )

(背景补充:Bancor研究 : 49%的 Uniswap V3 流动性提供者都是亏的!因爲无常损失 )

本文目录

- 单边主义消除无常损失

- 多方协商拥抱增长飞轮

- 结语

在 Luna-UST 崩溃后,稳定币彻底告别算稳时代,CDP 机制 (DAI、GHO、crvUSD) 一度成为全村的希望,但是最终在 USDT/USDC 包围下冲出重围的是 Ethena 和其代表的收益锚定範式,既避免超额抵押带来的资金效率低下问题,又能用原生收益特性打开 DeFi 市场。

反观 Curve 系,在依靠稳定币交易打开 DEX 市场后,逐步进军借贷市场 Llama Lend 和稳定币市场 crvUSD,但是在 Aave 系的光芒下,crvUSD 发行量长期徘徊在 1 亿美元左右,基本只能被当做背景板。

不过 Ethena/Aave/Pendle 的飞轮启动后,Curve 的新项目 Yield Basis 也想来分一杯稳定币市场的羹,也是从循环槓桿贷入手,但这次是交易,希望用交易抹除 AMM DEX 的痼疾——无常损失 (IL, Impermanent Loss)。

单边主义消除无常损失

Curve 系最新力作,现在你的 BTC 是我的了,拿好你的 YB 站岗吧。

Yield Basis 代表文艺复兴,在一个项目里,你能看到流动性挖矿、预挖、Curve War、质押、veToken、LP Token 还有循环贷,可以说是集 DeFi 发展之大成。

Curve 创办人 Michael Egorov 是 DEX 发展的早期受益者,在 Uniswap 的 x*y=k 的经典 AMM 演算法上进行改进,先后推出 stableswap 和 cryptoswap 演算法,用以支援更「稳定币的交易」,以及效率更优的通用演算法。

稳定币大规模交易,奠定了 Curve 对于 USDC/USDT/DAI 等早期稳定币链上「拆借」市场,Curve 也成为前 Pendle 时代最重要的稳定币链上基础设施,甚至 UST 的崩盘也直接源于 Curve 流动性撤换时刻。

代币经济学上,veToken 模式,以及随后的「贿赂」机制 Convex 一举让 veCRV 成为真正具备实际作用的资产,不过四年的锁定期后,大多数的 $CRV 持有人心中苦楚,不足为外人道也。

在 Pendle 和 Ethena 崛起后,Curve 系的市场地位不保,核心是对于 USDe 而言,对沖源于 CEX 合约,导流使用 sUSDe 捕捉收益,稳定币交易本身的重要性不再重要。

Curve 系的反击首先来自 Resupply,2024 年联合 Convex 和 Yearn Fi 两大古早巨头推出,然后不出意外的暴雷,Curve 系首次尝试失败。

Resupply 出事,虽然不是 Curve 官方项目,但是打断骨头连着筋,Curve 如果再不反击,则很难在稳定币新时代买一张通向未来的船票。

行家一出手,确实与众不同,Yield Basis 瞄準的不是稳定币、也不是借贷市场,而是 AMM DEX 中的无常损失问题,但是先声明:Yield Basis 的真实目的从来不是消除无常损失,而是藉此促进 crvUSD 的发行量暴涨。

但还是从无常损失的发生机制入手,LP (流动性提供者) 取代传统的造市商,在手续费分成刺激下,为 AMM DEX 的交易对提供「双边流动性」,比如在 BTC/crvUSD 交易对中,LP 需要提供 1 BTC 和 1 crvUSD (假设 1BTC = 1USD),此时 LP 的总价值是 2 USD。

与之对应,1 BTC 的价格 p 也可以用 y/x 来表示,我们约定 p=y/x,此时,如果 BTC 价格发生变化,比如上涨 100% 至 2 美元,则会发生套利情况:

A 池:套利者会用 1 美元来购买 1 BTC,此时 LP 需要卖出 BTC 获得 2 美元

B 池:在价值达到 2 美元的 B 池内卖出,套利者净赚 2-1=1 美元

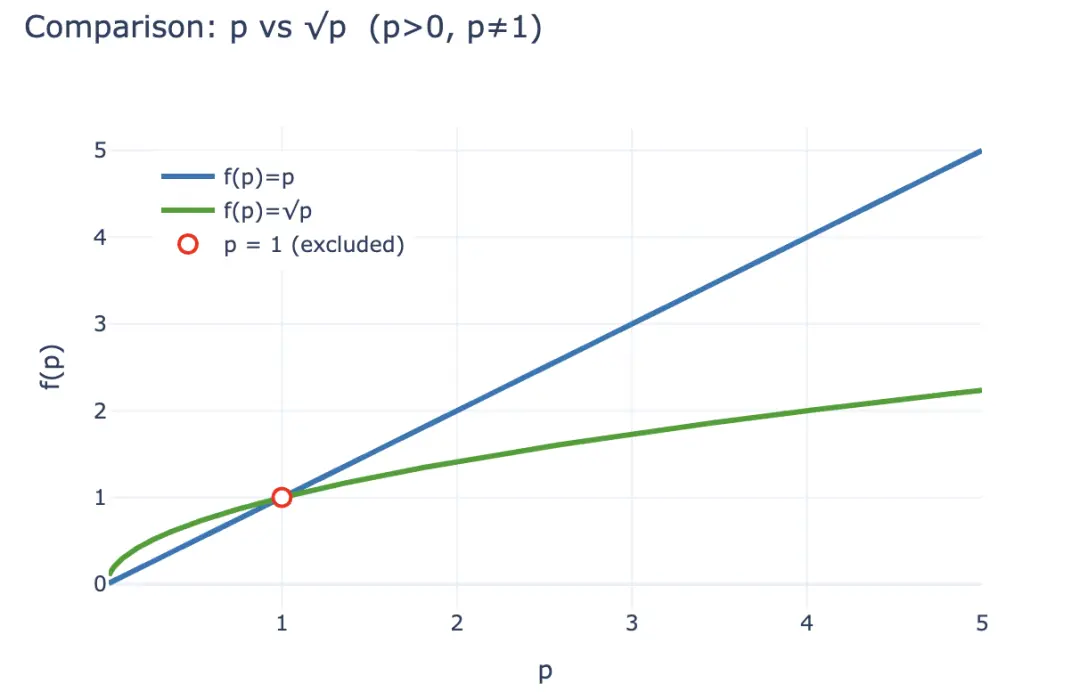

套利者的利润本质上就是 A 池 LP 的损失,如果要量化这种损失,可先计算 LP 在套利发生后的价值 LP (p) = 2√p (x,y 同时用 p 来表示),但是 LP 如果简单持有 1 BTC 和 1 crvUSD,则认为其没有损失,可表示为 LP~hold~ (p) = p +1。

根据不等式,在 p>0 且不为 1 的情况下,始终可得 2√p < p + 1,而套利者获得收入本质上来源于 LP 的损失,所以在经济利益的刺激下,LP 倾向于撤出流动性而持有加密货币,而 AMM 协议必须透过更高的手续费分成和代币刺激来挽留 LP,这也是 CEX 能在现货领域保持对 DEX 优势的根本原因。

无常损失从整个链上经济系统的视角而言,可以视为一种「期望」,LP 选择了提供流动性,就不能再要求获得持有的收益,所以,本质上无常损失更多是一种「会计」式的记帐损失,而不应该被作为一种真实的经济损失,相比于持有 BTC,LP 也可以获得手续费。

Yield Basis 不是这样认为的,他们不是从提高流动性、提高手续费比例来消除 LP 的预期损失,而是从「做市效率」入手,前文提到,相比于持有的 p+1,LP 的 2√p 永远跑不赢,但是从 1 美元投入的产出比来看,初始投资 2 美元,现价 2√p 美元,每一美元的「收益率」是 2√p/2 = √p,还记得 p 是 1 BTC 的价格吗,所以如果你简单持有,那么 p 就是你的资产收益率。

假设 2 美元的初始投资,那么在 100% 的增幅后,LP 收益变化如下:

• 绝对增加值:2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (套利者会拿走差值)

• 相对收益率:2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

Yield Basis 从资产收益率角度入手,让 √p 变为 p 即可在确保 LP 手续费同时保留持有性收益,这个很简单,√p² 即可,从金融角度看,就是要 2 倍槓桿,而且必须是固定的 2 倍槓桿,过高或过低,都会让经济系统崩坏。

也就是让 1 个 BTC 发挥自身两倍的做市效率,天然不存在对应的 crvUSD 参与手续费分润,BTC 只剩自身参与收益率比较,也就是从 √p 变身 p 本身。

不管你信不信,反正 2 月份 Yield Basis 官宣融资 500 万美元,说明有 VC 信了。

但是!LP 添加流动性必须是应对 BTC/crvUSD 交易对,池子里都是 BTC 也没法运行,Llama Lend 和 crvUSD 顺势而为,推出双重借贷机制:

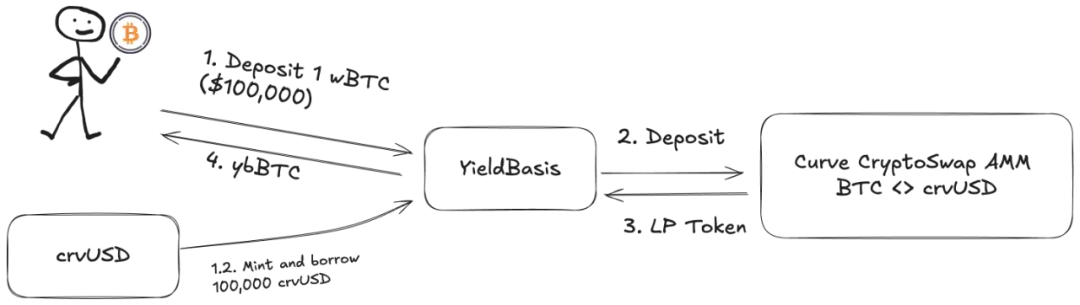

1. 用户存入 (cbBTC/tBTC/wBTC) 500 BTC,YB (Yield Basis) 利用 500 BTC 借出等值 500 crvUSD,注意,此时是等值,利用闪电贷机制,不是完全的 CDP (本来约为 200% 质押率)

2. YB 将 500BTC/500 crvUSD 存入 Curve 对应的 BTC/crvUSD 交易池,并铸造为 $ybBTC 代表份额

3. YB 将价值 1000U 的 LP 份额当做质押物再去 Llama Lend 走 CDP 机制借出 500 crvUSD 并偿还最初的等值借款

4. 用户收到代表 1000U 的 ybBTC,Llama Lend 得到 1000U 的抵押物并消除第一笔等值借贷,Curve 池得到 500BTC/500 crvUSD 流动性

最终,500 BTC「消除」自身的贷款,还得到了 1000 U 的 LP 份额,2 倍槓桿效果达成了。但请注意,等值贷款是 YB 借出的,充当了最关键的中间人,本质上是 YB 向 Llama Lend 承担剩下的 500U 的借款份额,所以 Curve 的手续费 YB 也要分成。

用户如果认为 500U 的 BTC 能产生 1000U 的手续费利润,那么是对的,但是认为都给自己,那就有点不礼貌了,简单来说,不止五五分成,YB 的小心思在于对 Curve 的像素级致敬。

来计算一下本来的收益:

其中,2x Fee 意味着用户投入 500U 等值 BTC 可以产生 1000 U 手续费利润,Borrow_APR 代表 Llama_Lend 的费率,Rebalance_Fee 代表套利者维持 2 倍槓桿的费用,这部分本质上依然要 LP 出。

现在有一个好消息和一个坏消息:

• 好消息:Llama Lend 的借贷收入全部回到 Curve 池中,相当于被动增加了 LP 收益

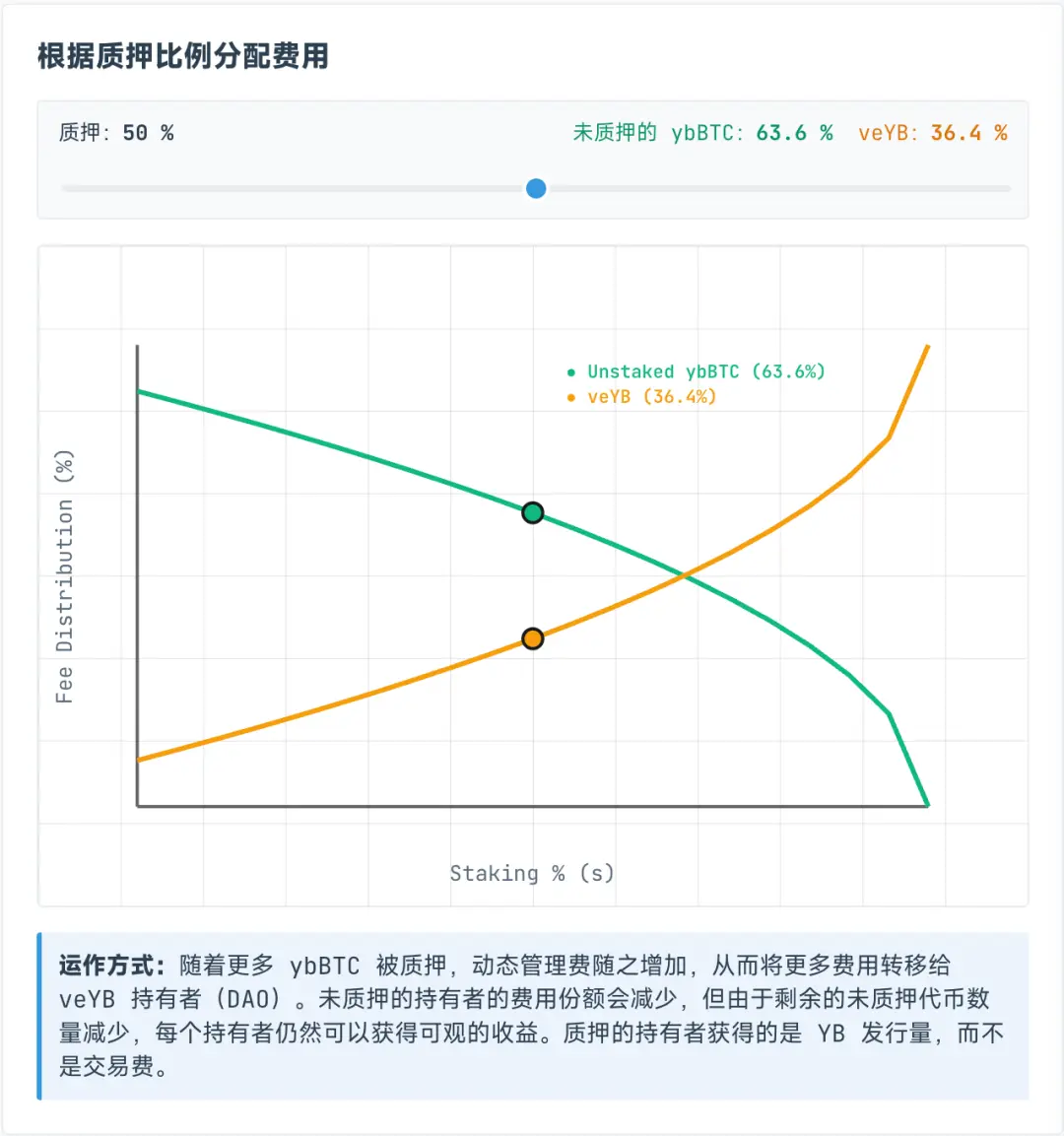

• 坏消息:Curve 池的手续费固定分 50% 给池自身,也就是 LP 和 YB 都要在剩下的 50% 手续费中分

不过分配给 veYB 的手续费是动态的,其实是要在 ybBTC 和 veYB 持有人中动态划分,其中 veYB 固定最低 10% 保底分成,也就是说,即使所有人都不质押 ybBTC,他们也只能获得原始总收入的 45%,而 veYB 也就是 YB 自身可获得总收入的 5%。

神奇结果出现,即使用户都不质押 ybBTC 给 YB,也只能拿到 45% 的手续费,如果选择质押 ybBTC,则能拿到 YB Token,但是要放弃手续费,如果想两者都要,那么可以继续质押 YB 换成 veYB,则可以获得手续费。

无常损失永远不会消失,只是会转移。

你以为你用 500U 等值 BTC 发挥出 1000U 的做市效果,但是 YB 可没说做市收益都给你,而且你质押成 veYB 后,解除质押两次,veYB->YB, ybBTC->wBTC 才能拿回原始资金和收益。

但是如果要获得 veYB 完整投票权,也就是贿赂机制,那么恭喜你,获得了四年锁仓期,否则投票权和收益随质押期逐步降低,那么锁仓四年的收益和捨弃 BTC 流动性获得 YB 到底值不值,就看个人考虑了。

前文提到过,无常损失是一种记帐损失,只要不撤出流动性就是浮亏,现在 YB 的消除计画,本质也是「记帐收入」,给你一种锚定持有的收益的浮盈,然后培育自身的经济学系统。

你想用 500U 撬动 1000U 的手续费收入,YB 想「锁定」你的 BTC,把自己的 YB 卖给你。

多方协商拥抱增长飞轮

收益大时代,有梦你就来。

基于 Curve,使用 crvUSD,虽然会赋能 $CRV,但也新开 Yield Basis 协议和代币 $YB,那么 YB 四年后能保值增值吗?恐怕…

在 Yield Basis 複杂的经济学机制外,重点是 crvUSD 的市场扩张之路。

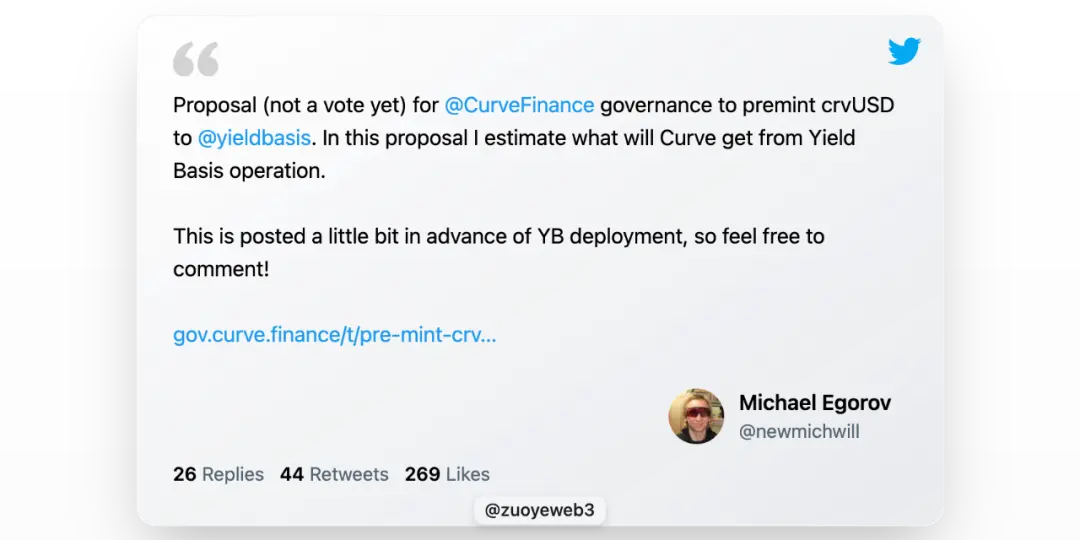

Llama Lend 本质上是 Curve 的一部分,但是 Curve 创办人竟然提案要增发 6000 万美元的 crvUSD 用以供给 YB 初始流动性,这就有点大胆了。

YB 会按照计画给与 Curve 和 $veCRV 持有人好处,但核心是 YB Token 的定价和增值问题,crvUSD 说到底是 U,那 YB 真的是增值性资产吗?

更别说再出现一次 Resupply 事件,影响的就是 Curve 本体了。

故此,本文不分析 YB 和 Curve 之间的代币联动和分润计画,$CRV 殷鉴未远,$YB 注定不值钱,浪费位元组没意义。

不过在为自己增发的辩护中,可以一窥 Michael 的奇思妙想,用户存入的 BTC 会「增发」出等值的 crvUSD,好处是增加 crvUSD 供应量,每一枚 crvUSD 都会被投入池中赚手续费,这是真实的交易场景。

但本质上这部分 crvUSD 準备金是等值而非超额的,如果不能提高準备金比例,那么提高 crvUSD 赚钱效应也是个办法,还记得资金相对收益率吗?

按照 Michael 的设想,被借出的 crvUSD 会与现有交易池高效协同,比如 wBTC/crvUSD 会和 crvUSD/USDC 连动,促进前者的交易量,也会促使后者交易量增加。

而 crvUSD/USDC 交易对的手续费会分 50% 给 $veCRV 持有人,剩下 50% 分给 LP。

可以说,这是一个非常危险的假设,前文提到的 Llama Lend 出借给 YB 的 crvUSD 是单开池专供使用,但是 crvUSD/USDC 等池是无准入的,此时的 crvUSD 本质上是準备金不足,一旦币值震荡,非常容易被套利者薅羊毛,随后就是熟悉的死亡螺旋,crvUSD 出问题会连带 YB 和 Llama Lend,最终影响整个 Curve 生态。

务必注意 crvUSD 和 YB 是绑死的,50% 的新增发流动性要进入 YB 生态,YB 使用的 crvUSD 发行隔离,但是使用没有隔离,这是最大的潜在暴雷点。

Michael 给出的计画是用 YB Token 25% 的发行量贿赂稳定币池保持深度,这个就已经接近笑话的程度了,资产安全性:BTC>crvUSD>CRV>YB,危机来临时,YB 连自己都保护不了,又能保护啥呢?

YB 自己的发行就是 crvUSD/BTC 交易对的手续费分润产物,想起来了吗,Luna-UST 也是如此,UST 是 Luna 销毁量的等值铸造物,两者互为依仗,YB Token<>crvUSD 也是如此。

还可以更像,按照 Michael 的计算,根据过去六年的 BTC/USD 交易量和价格表现,他算出来可以保证 20% 的 APR,并且保证在熊市也可以达成 10% 的收益率,2021 年牛市高点可达 60%,如果赋能一点点给 crvUSD 和 scrvUSD,赶超 USDe 和 sUSDe 不是梦。

因为数据量太大,我没有回测数据去验证他计算的能力,但是别忘了,UST 也保证过 20% 的收益,Anchor + Abracadabra 的模型也运行了相当长时间,难道 YB+Curve+crvUSD 的组合会不一样吗。

至少,UST 在崩溃前疯狂的购买 BTC 当做準备金,YB 是直接基于 BTC 来做槓桿準备金,也算是巨大进步。

忘记等于背叛。

从 Ethena 开始,链上项目才开始找真实的收益,而非只看市梦率。

Ethena 利用 CEX 对沖 ETH 进行收益捕捉,透过 sUSDe 进行收益分发,使用 $ENA 财库战略维持大户和机构信任,多方腾挪才稳住 USDe 百亿美元发行量。

YB 想寻找真实的交易收益,本身没有任何问题,但是套利和借贷并不同,交易即时性更强,每一枚 crvUSD 都是 YB 和 Curve 的共同负债,而且抵押物本身也是借用户而来,自有资金高度接近于零。

crvUSD 目前的发行量很少,在前期维持增长飞轮和 20% 回报率并不难,但是一旦规模膨胀,YB 价格增长、BTC 价格变动、crvUSD 价值捕捉能力下降都会造成重大抛压。

美元是无锚货币,crvUSD 也快要是了。

不过,DeFi 的嵌套性风险已经被定价进链上整体系统性风险里,所以对所有人都是风险就不是风险,反而不参与的人会被动分摊掉崩盘的损失。

结语

世界会给予一个人机会闪耀,能把握住才是英雄。

传统金融的 Yield Basis 是美债收益率,链上的 Yield Basis 会是 BTC/crvUSD 吗?

YB 逻辑能成立是链上交易足够大,尤其是 Curve 本身交易量巨大,在这种情况下,消除无常损失才有意义,可以类比一下:

• 发电量等于用电量,不存在静止的「电」,即发即用

• 交易量等于市值,每一个代币都在流动,即买即卖

只有在不断、充分的交易中,BTC 的价格才能被发现,crvUSD 的价值逻辑才能闭环,从 BTC 借贷中增发,从 BTC 交易中获利,我对 BTC 长期上涨抱有信心。

BTC 是加密小宇宙的 CMB (Cosmic Microwave Background,宇宙微波背景),从 08 年金融大爆炸之后,只要人类不想以革命或者核战方式重启世界秩序,BTC 的总体走势就会上涨,不是因为对 BTC 的价值凝聚更多共识,而是对美元及一切法币通膨抱有信心。

但我对 Curve 团队的技术实力中等信任,ReSupply 之后对他们的道德水平持深切怀疑态度,但是,也很难有其他团队敢于在这个方向尝试,无可奈何钱流去,无常损失有缘人。

UST 在灭亡前夕疯狂购入 BTC,USDe 準备金波动期间换成 USDC,Sky 更是疯狂拥抱国债,这一次,祝 Yield Basis 好运吧。

..:: 版权声明 ::..

- 网站旨在为用户提供资源整合服务,所有数据均由用户上传或发布,并力求提供准确有价值的相关资源。.网站只做相关资源展示没有做具体测试,希望网友自己区分下 。

- 若涉及到侵权违法的链接,请联系我们将第一时间处理。

- 我们会定期进行数据更新和优化以确保信息的时效性和可靠性。致力成为一个资源整合平台,提供各种网站资源的下载和能满足用户的游戏资讯。

- 感谢您对我们网站的支持,我们将持续努力提供更好的资源整合服务,希望能满足您的需求。